İçerik

Diğer BölümlerBir ev veya yeni bir araba satın almak gibi birçok kredi, amortisman içerir. Bir krediyi amorti etmek için, ödünç alınan anapara artı faizi belirli bir sayıda aynı aylık ödemelere bölersiniz. Kredinin ömrü boyunca faize giden ödemelerin oranı azalırken anaparaya giden oran artmaktadır. Faize ve anaparaya gidecek her bir ödemenin tutarını listeleyen tablo, amortisman çizelgesi olarak adlandırılır.

Adımlar

Bölüm 1/3: Kredinizin Şartlarını Değerlendirme

Kredinizin toplam miktarını belirleyin. Bir ev veya yeni araba gibi büyük bir satın alma işlemi için bir bankadan veya başka bir borç verenden borç aldığınızda, belirli bir toplam tutar ödünç alırsınız. Bu miktar kredi belgelerinizde listelenecektir.

- Örnek olarak, bir ev almak için 150.000 $ veya bir araba almak için 30.000 $ borç aldığınızı varsayalım.

Ödünç verme süresini bulun. Kredi süreniz, kredinizi geri ödeyeceğiniz süredir. İpotekler için bu süre tipik olarak 30 yıldır, ancak 15 ila 40 yıl arasındaki herhangi bir süre nadir değildir. Araç alımları için, kredi koşulları genellikle 3 ila 6 yıl arasındadır.- Kredi terimlerinin genellikle yıl bazında tartışılmasına rağmen ay bazında hesaplandığını unutmayın. Örneğin, 30 yıllık bir ipoteğe sahipseniz, kredi vadeniz 360 ay olacaktır. 5 yıllık taşıt kredisi için kredi vadesi 60 ay olacaktır.

İlginizi hesaplayın. Bir kredinin faizi, ödünç alınan miktarın bir yüzdesi olarak ifade edilen, parayı ödünç almanın size maliyeti olan tutardır. Size sunulan faiz oranı, kredi geçmişinize, kredinin türüne ve ödünç aldığınız para miktarına bağlı olacaktır.- Çoğu durumda, kredi vadesi başladığında faiz oranınız değişmeyecektir. Ancak, ayarlanabilir oranlı bir kredi aldıysanız, birkaç yıl sonra artabilir.

- Genellikle, basit faiz veya bileşik faiziniz olur. Basit faizde faiz, yalnızca ödenmemiş anapara tutarı üzerinden hesaplanır. Ancak, bileşik faizde faiz oranı hem ödenmemiş anapara hem de ödenmemiş faize uygulanır.

- Örnekler açısından, 30 yıllık konut ipoteği faiz oranının sabit yüzde 4,5, otomobil kredisi faiz oranının yüzde 5,25 olduğunu varsayalım.

Toplam geri ödemenizi belirleyin. Toplam geri ödeme, anapara, faiz ve herhangi bir ücret dahil olmak üzere, kredinizi tam kredi süresi boyunca geri ödemenizin size ne kadara mal olacağından oluşur. Toplam geri ödeme rakamı, tüm ödemeleri zamanında yaptığınızı varsayar.- Yıllık faiz oranınızın, kredi kuruluşunuzun kredinize hizmet etmek için talep edebileceği kredi oluşturma maliyetini veya diğer ücretleri yansıtmadığını unutmayın. Ancak, kredi belgeleriniz "efektif APR" olarak tanımlanan bir rakam içerebilir. Bu miktar, yıllık faiz oranı artı herhangi bir ücrettir.

- Geleneksel borç verenler yasa gereği APR'yi size ifşa etmek zorunda iken, geleneksel alanın dışındaki borç verenler böyle değildir. Alternatif bir borç veren kullanıyorsanız, tüm ücretleri topladığınızdan ve APR'yi bulduğunuzdan emin olun. Bu amaçla APR hesap makinelerini çevrimiçi olarak kullanabilirsiniz.

- Tüm ücretler finanse edilmezken, tüm finansman ücretleri APR hesaplamasına dahil edilir. Bu nedenle, amortisman hesaplarken APR kullanmamalısınız, bazı finansman ücretleri içerebilecek toplam kredi tutarı üzerinden hesaplanan not oranını (faiz oranı) kullanmalısınız.

Bölüm 2/3: Aylık Ödemelerinizi Hesaplama

Aylık ödeme formülünü öğrenin. Amortisman matematiği oldukça karmaşık olsa da, hesaplamaların nasıl çalıştığını anlamak için en azından bununla ilgilenmelisiniz. Ancak, her hesaplamayı elle yapmanız gerekmez - çevrimiçi bir hesap makinesi kullanabilirsiniz.

- Başlamak için şu rakamlara ihtiyacınız olacak: kredinin başlangıç anaparası veya tutarı, dönem başına faiz oranı ve toplam ödeme veya dönem sayısı.

- Dönem için faiz oranına bir (1) ekleyin, ardından bu toplamı toplam ödeme veya dönem sayısının gücüne yükseltin. Bu rakamı dönem başına faiz oranıyla çarpın ve bu sayıyı bölme sembolünün üstüne yerleştirin.

- Bölme sembolünün altında, faiz oranına bir (1) eklediğinizde elde ettiğiniz rakamı alın ve bunu ödeme sayısı kuvvetine yükseltin, sonra bir (1) çıkarın.

- Bölünmeyi tamamlayın ve dönem başına ödeme tutarını bulmak için bu tutarı ilk ana parayla çarpın.

Çevrimiçi bir finansal hesap makinesi bulun. Amortisman hesaplayıcıları olan birçok bağımsız finans web sitesi vardır. Bankalar ve diğer borç verenler de bu hesap makinelerini sitelerinde bulundururlar.

- Borç vereninizin web sitesinde bir hesap makinesi varsa, başka bir yerde sunulan hesap makinesinin aksine onu kullanmak isteyebilirsiniz. Hesaplamada eğer varsa çok fazla fark olmayacak değil, ancak borç verenin hesap makinesini kullanmak, hesapladığınız aylık ödeme ile borç vereninizin hesapladığı ödeme arasında bir fark bulursanız, üzerinde durmanız için biraz daha zemin sağlar.

Kredinizin şartlarını girin. Çevrimiçi finansal hesap makineleri, kredinin toplam tutarını, kredinin süresini ve yıllık faiz oranını girmeniz için alanlar sağlar. Ayrıca ilgi türünü tanımlayabileceğiniz veya herhangi bir ücret girebileceğiniz yerler olabilir.

Aylık ödemelerinizi belirleyin. Kredinizle ilgili gerekli bilgileri verdikten sonra, hesaplayıcı size aylık ödemelerinizin miktarını sağlayacaktır, böylece tüm bu matematik işlemlerini elle yapmak zorunda kalmazsınız.

- Borç vereniniz, hesaplamaların dışında bıraktığınız ücretleri alıyorsa, hesapladığınız tutarın gerçek aylık ödemenizden farklı olabileceğini unutmayın.

- Örneğin, yıllık faiz oranı yüzde 4,5 olan 150.000 dolarlık bir ipoteğe ve 360 aylık (30 yıl) bir kredi vadesine sahipseniz, aylık ödemeniz 842.50 dolar olacaktır. Yıllık faiz oranı yüzde 5,25 ve kredi vadesi 60 ay (5 yıl) olan 30.000 dolarlık bir otomobil krediniz varsa, aylık ödemeniz 569.58 dolar olacaktır.

Bölüm 3/3: Bir Amortisman Çizelgesi Oluşturma

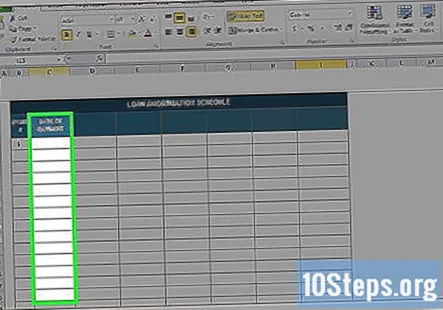

Bir şablon indirin. Bir amortisman planı, aylık ödemelerinizi anlamanıza ve bunları bütçenize uydurmanıza yardımcı olacaktır. Kendi elektronik tablonuzu oluşturmanın yararı, onu kendi bilgisayarınıza kaydedip yazdırabilmenizdir; bunu çevrimiçi hesap makinelerinde yapamazsınız.

- Çoğu temel e-tablo uygulamasında yerleşik amortisman tablosu şablonları vardır. Ayrıca kullandığınız elektronik tablo uygulaması için bir şablon bulabilir ve bunu çevrimiçi olarak ücretsiz olarak indirebilirsiniz.

- Bir şablon kullanmak sizi amortisman formülünü manuel olarak girme zorunluluğundan kurtaracaktır.

Her ödeme için bir satır oluşturun. Elektronik tablonuzda, kredinin süresi boyunca her ödeme için ayrı bir satır veya satır olacaktır. Elektronik tablonuzu, ödemelerin ilk yarısı sayfanın bir tarafında ve diğer yarısı sayfanın diğer tarafında olacak şekilde düzenlemek isteyebilirsiniz, böylece tüm tabloyu bir bakışta görebilirsiniz.

Her ödemenin tarihini ekleyin. Elektronik tablonuzun ilk sütunu, genellikle her ödemenin yapılacağı tarih olmalıdır. Her birini manuel olarak girmek zorunda kalmadan, bu tarihlerin bir formüle göre otomatik olarak doldurulup doldurulamayacağını görmek için e-tablo işlevlerinizle çalışın.

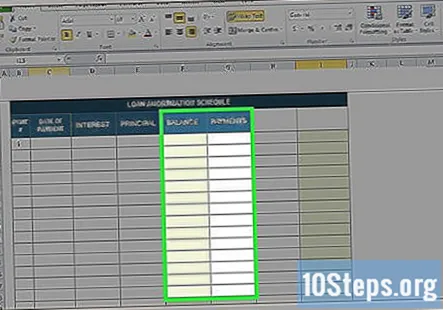

Ana para ve faiz için sütunlar ekleyin. Anaparaya giden her ödemenin tutarını ve faize giden tutarı sağlayan iki sütun, farklı kredileri karşılaştırmada veya kredinizin nasıl amorti edildiğini anlamada sizin için en yararlı sütunlar olacaktır.

- Başlangıçta, ödemenizin ana paradan çok faize gittiğini fark edeceksiniz. Bunun nedeni, faizin başlangıçta daha büyük miktarda ana para üzerinden hesaplanmasıdır. Anaparayı ödediğinizde, ödediğiniz faiz de kademeli olarak azalır ve ödemenizin daha fazlası anaparaya gider.

- Özel olarak tasarlanmış bir amortisman tablosu e-tablosu kullanmıyorsanız, amortisman formülü kodunu kendiniz girmeniz gerekir, böylece e-tablonuz bu sütunları otomatik olarak doldurur ve her bir tutarı elle hesaplamanız gerekmez.

- Faiz oranı için ek bir sütun eklemek isteyebilirsiniz. Sabit oranlı bir krediniz varsa, bu sütunun gereksiz olduğunu hissedebilirsiniz, ancak ayarlanabilir oranlı bir krediniz varsa yararlı olabilir.

Bakiyeniz ve ödemeleriniz için sütunlar belirleyin. Ayarlanabilir oranlı bir krediniz olmadıkça, aylık ödemeleriniz değişmeyeceğinden kes ve yapıştır kullanarak ödemeler sütununu kolayca doldurabilirsiniz.

- Genel bakiyeniz genellikle elektronik tablodaki son sütun olmalıdır. Bu sütunun verilerini doldurmak için formül işlevini kullanın ve her bir aylık ödeme miktarına göre bakiye düşüşünü gösterin.

- Ayrıca, anapara bakiyesinin (toplam ödeme tutarı yerine) zaman içinde nasıl düştüğünü gösteren bir sütun eklemek isteyebilirsiniz.Bu sütunu doldurmak için, anaparaya uygulanan her ödemenin tutarını her ödemeden sonra kalan toplam anaparadan çıkaran bir formül oluşturun.

Ödemelerinizi zamanında yapın. Sabit oranlı bir krediniz varsa, amortisman planınız her bir aylık ödemenin miktarını belirleyecektir. Bir ödemeye geç kalmadığınız sürece bu tutar değişmeyecektir ve bu noktada borç vereniniz sizden gecikme ücreti ve diğer cezaları talep edecektir.

- Bazı borç verenler, birden fazla ödemede geç kalmanız durumunda faiz oranını artırma hakkını saklı tutar, bu da aylık ödeme tutarınızı etkileyebilir.

- Bir ipotek ödemesini geciktirirseniz, ipoteğiniz geçerli hale gelene kadar genellikle ücret ve ceza ödemeye devam etmeniz gerektiğini unutmayın. Bu, bir aylık ödemeyi atlarsanız ve sonraki ay normal aylık ödemeyi yaparsanız, iki aylık gecikme ücreti ödeyeceğiniz anlamına gelir.

Ekstra ödemelerin etkisini değerlendirin. Çoğu durumda, her ay fazladan ödeme yapabilirsiniz ve bunlar tamamen kredinizin anaparasına uygulanacaktır. Düzenli veya ara sıra fazladan ödeme yapmak, ödemeniz gereken faiz miktarını azaltmaya yardımcı olabilir. Ayrıca kredinizi daha hızlı ödersiniz.

- Bir amortisman programı ile ekstra ödemeler için ekstra bir sütun oluşturabilirsiniz. Kredinizi ne kadar erken ödeyebileceğinizi görmek için ekstra ödemeler girin.

Topluluk Soruları ve Cevapları

İpuçları

- Ek bir ödeme yaparsanız, fazlalığın anaparaya uygulanması gerektiğini ödeme dekontuna yazmanız gerektiğini daima unutmayın. Aksi takdirde, bu fazladan ödeme, amortismanınızı amaçlandığı gibi olumlu bir şekilde etkilemeyebilir.

- Borç vereniniz genellikle bir amortisman planı sağlayabilir ve ayrıca sizin için if / then analizi yapabilir, böylece ekstra ödemelerin veya farklı şartların ödeme planınızı nasıl etkileyeceğini görebilirsiniz. Amortisman üzerinde çalışırken kredi memurunuzu bir kaynak olarak kullanın.

- Amerika Birleşik Devletleri'nde yaşıyorsanız, birincil ikametgahınızdaki ipotek faizi genellikle vergiden düşülebilir. Daha fazla bilgi edinmek için bir finans danışmanı veya vergi uzmanıyla konuşun.

WikiHow'da her gün, sizi daha güvenli, daha sağlıklı tutacak ya da sağlığınızı iyileştirecek daha iyi bir yaşam sürmenize yardımcı olacak talimatlara ve bilgilere erişim sağlamak için çok çalışıyoruz. Mevcut halk sağlığı ve ekonomik krizlerin ortasında, dünya dramatik bir şekilde değişirken ve hepimiz günlük yaşamdaki değişiklikleri öğrenip bunlara uyum sağladığımızda, insanların wikiHow'a her zamankinden daha fazla ihtiyacı var. Desteğiniz, wikiHow'un daha derinlemesine resimli makaleler ve videolar oluşturmasına ve güvenilen eğitici içerik markamızı dünyanın her yerinden milyonlarca insanla paylaşmasına yardımcı olur. Lütfen bugün wikiHow'a bir katkıda bulunmayı düşünün.