Yazar:

Judy Howell

Yaratılış Tarihi:

2 Temmuz 2021

Güncelleme Tarihi:

6 Mayıs Ayı 2024

İçerik

Net gelir, genellikle bir kâr ve zarar tablosundaki son sayıdır; işletme sahiplerine, şirket masraflarını ödedikten sonra ne kadar para kaldığı hakkında önemli bilgiler sağlayan satır. Bu nedenle, işletmenin karlılığı için çok önemli bir ölçüdür. Net gelir aynı zamanda normal konuşmada gelir, net gelir veya kar veya sadece kâr olarak da adlandırılabilir. Önemine rağmen, giderleri gelirden çıkaran basit muhasebe prosedürlerini kullanarak hesaplamak nispeten kolaydır.

adımlar

Yöntem 1/2: Bilgi Toplama ve Düzenleme

Bir kar ve zarar hesabı hazırlayın. Net geliri doğru bir şekilde hesaplamak için, bir demoyu tamamlama adımlarından geçmeniz gerekecektir. Net geliri hesaplarken belgeyi doldurmak, bilgilerinizi düzenlemenin kolay bir yoludur. Bunun için elle veya bir veri yönetimi programı kullanılarak tamamlanabilir. Daha fazla bilgi için buraya tıklayın.

- Belge, 1 Ocak 2014 - 31 Aralık 2014 gibi belirli bir dönemi kapsar. Dönem herhangi bir dönem olabilir, ancak genellikle aylık, üç aylık veya yıllıktır.

Gerekli bilgileri toplayın. Net geliri hesaplamak için, gelir tablosunda gerekli olan tüm bilgilere ihtiyacınız olacak. Bunlar, şirketin gelir ve giderleri hakkında çok çeşitli verileri içerir. Yine, gerekli veriler hakkında daha fazla bilgi için burayı tıklayın. Makalenin bir sonraki bölümünde detaylandırılacaktır.- Genel olarak, bir kâr ve zarar beyanı, bir şirketin gelir kaynaklarını (esas olarak satışlar, ancak faiz indirimleri gibi şeyler) ve ürün yaratma işlemleri, yönetim, ödenen faiz dahil olmak üzere kategoriye göre bir gider listesi içerecektir borçlar ve gelir vergileri.

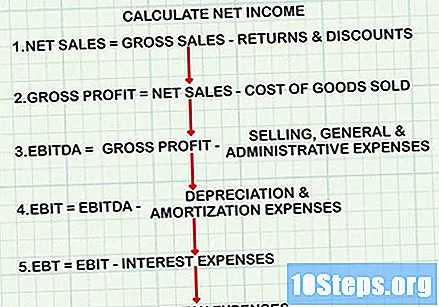

Doğru formülü kullanın. Net gelirin hesaplanması, gelir tablosunun organizasyonuna paralel olarak çok özel bir formülü takip eder. Ancak, bir bilanço oluşturmadan yalnızca net geliri hesaplamayı seçerseniz, hesaplamadaki doğru noktalardan doğru harcamaları çıkardığınızdan emin olmanız gerekir. Genel yapısı aşağıdaki gibidir:- Net satışları hesaplayın: brüt satış geliri eksi iadeler ve indirimler.

- Brüt kar elde etmek için satılan malların maliyetini net satışlardan çıkarın.

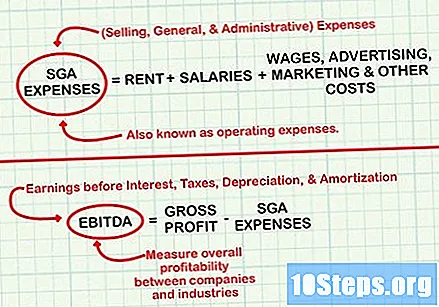

- FAVÖK veya FAVÖK (faiz, vergi, amortisman ve amortisman öncesi kazanç) elde etmek için satışları, genel ve idari giderleri net gelirden çıkarın.

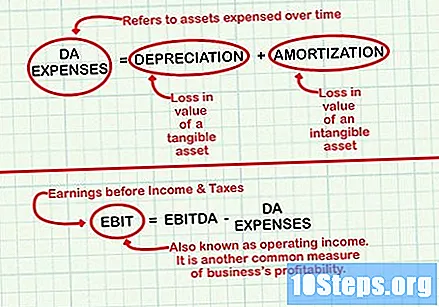

- FAVÖK veya FAVÖK elde etmek için amortisman ve itfa giderlerini FAVÖK'den çıkarın (faiz ve vergi öncesi kar).

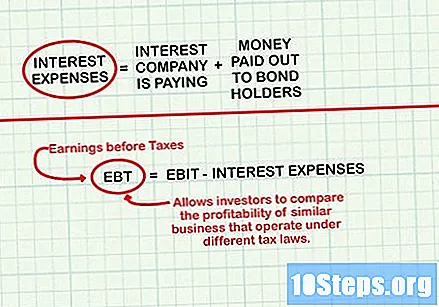

- EBT'yi (vergi öncesi kazanç) elde etmek için faiz giderlerini EBIT'den çıkarın.

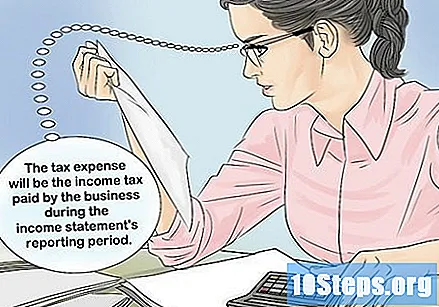

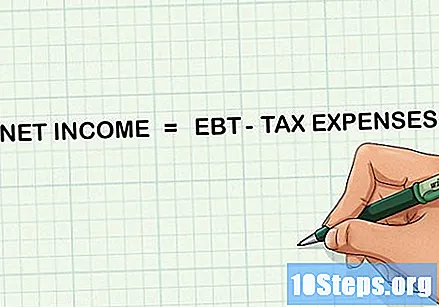

- Net gelir elde etmek için EBT'den vergi giderlerini çıkarın.

Elinizin altında bir hesap makinesi bulundurun. İşletmenin büyüklüğüne bağlı olarak, net gelirin hesaplanması büyük rakamlar veya gelişmiş hesaplamalar içerebilir. Doğruluğu sağlamak için, hesaplamalarınızı yaparken yanınızda basit bir hesap makinesi bulundurun.

Yöntem 2/2: Net Geliri Hesaplama

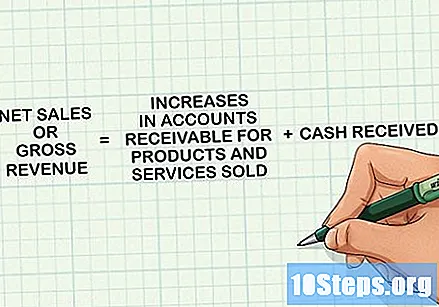

Net faturalandırmayı belirleyin. "Brüt gelir" veya sadece "gelir" olarak da adlandırılan tutarı elde etmek için, alınan tüm parayı ve gelir tablosu dönemi boyunca satılan ürün ve hizmetler için alacak hesaplarındaki artışları toplayın. Bu gelirler, ürün veya hizmet tüketiciye teslim edildiğinde kayıt altına alınır, bunun için ödeme yapıldığında değil. Bu, beyandaki ve net gelirin hesaplanmasındaki ilk madde olacaktır.

- Bazı şirketlerin "gelir" ve "satış" terimlerini eşanlamlı olarak kullandığını, ancak diğerlerinin "satış" terimini yalnızca satılan ürün sayısını belirlemek için kullandığını ve diğer kaynaklardan gelen gelirleri hariç tuttuğunu unutmayın.

Satılan malların maliyetini belirleyin. Bunlar, bir şirketin sattığı malların üretimi veya satın alınmasıyla ilgili giderlerdir. Perakende ve imalatçı firmaların bu kategoride hatırı sayılır masrafları olacaktır. Toplamı elde etmek için, üretimde kullanılan hammaddelerin maliyetini, idari veya satış işlevlerinde yer almayan kişilerin ücretleri dahil olmak üzere doğrudan işçilik maliyetini ve elektrik gibi üretimle ilgili tüm masrafları toplayın. .

- Şirket hizmet sağlıyorsa, anlaşmayı kolaylaştırmak için satılan malların maliyeti gelirin maliyeti ile değiştirilebilir. Bu değer aynı genel kavramı izler ve maaşlar, komisyonlar, nakliye gibi hizmetleri sunmak için kullanılan maliyetler ve satışlarla ilgili diğer tüm giderler gibi giderleri içerir.

- Numarayı bulduğunuzda net faturalandırmadan çıkarın. Ortaya çıkan tutara brüt kar denir ve şirketin üretim verimliliği için bir ölçü olarak hizmet eder.

İşletme giderlerini hesaplayın. Satış, genel ve yönetim giderleri bir sonraki adımda çıkarılır. Bunlar, kira, ücretler, maaşlar (idari veya satış bölgelerindeki çalışanlar için), reklam ve pazarlama gibi maliyetlerdir ve ayrıca şirketin ana faaliyetleriyle ilgili diğer maliyetlerdir.

- Numarayı hesapladıktan sonra, faiz, vergi, amortisman ve amortisman öncesi karı (FAVÖK) elde etmek için brüt kardan çıkarın. FAVÖK, finansal ve muhasebe kararlarının kar üzerindeki etkilerini göz ardı ettiği için şirketler ve endüstriler arasındaki genel karlılığı ölçmek için kullanılır.

Amortisman ve amortisman (DA) giderlerini bulun. Bu rakamlar genellikle zaman içinde harcanan bir bilanço varlığını yansıtır. Amortisman maliyetleri, makine gibi bir maddi duran varlığın değer kaybını ifade eder. İtfa maliyeti, bir patent gibi bir maddi olmayan duran varlığın değer kaybını ifade eder. Giderleri birkaç yıl boyunca gelir tablosunda DA olarak muhasebeleştirmek, bir şirketin yeni bir araç veya yeni bir fabrika gibi pahalı bir yatırımın net geliri üzerindeki etkisini yaymasına izin verir.

- DA giderleri karmaşık muhasebe kavramlarıdır. Daha fazla bilgi için duran varlıkların amortismanını hesaplama ve varlıkları amortize etme hakkında bilgi edinin.

- DG giderlerini hesapladıktan sonra, FAVÖK (faiz ve gelir vergisi öncesi kazanç) elde etmek için bunları FAVÖK'ten çıkarın. Faaliyet geliri olarak da bilinen EBIT, şirketin karlılığının başka bir yaygın ölçüsüdür.

Faiz giderlerini hesaplayın. Bunlar, şirketin ödediği herhangi bir faizle ilgili maliyetlerdir (örneğin bir kredi için). Tahvil sahiplerine ödenen herhangi bir tutarı da içerebilirler. Hesaplarken, faiz geliri ile kazanılan parayı tekrar ekleyin. Bunlar, mevduat sertifikaları, tasarruflar ve para piyasası hesapları gibi kısa vadeli yatırımlara para yatırmak suretiyle kazanılan faizi içerebilir.

- Faiz gideri hesaplandıktan sonra, EBT'yi (vergi öncesi kazanç) elde etmek için EBIT'den FAVÖK'den çıkarın (veya faiz geliri giderden yüksekse ekleyin). EBT, yatırımcıların farklı vergi kanunları kapsamında faaliyet gösteren benzer şirketlerin karlılıklarını karşılaştırmalarına olanak tanır.

Vergi harcamalarını hesaplayın. Gelir tablosunda bildirilen dönem boyunca şirket tarafından ödenen gelir vergisi olacaklar ve şirketin büyüklüğü ve vergilerinin nasıl ödendiği gibi çeşitli faktörlere göre değişiklik göstereceklerdir. Tutarın IPTU gibi şirket tarafından ödenen diğer ücretleri içermediğini unutmayın. Bu, işletme giderlerinin bir parçası olarak dahildir.

Net gelir elde etmek için EBT'den vergi giderlerini çıkarın. Çıkarma işlemini yaptıktan sonra, istediğiniz değeri hesaplamış olacaksınız!

İpuçları

- Net gelir negatif bir sayı ise, şirketin giderleri gelirleri aşar ve net zararınız olur. Bu durumda, şirketin bütçeyi yeniden düzenlemesi ve maliyet düşürücü önlemler uygulaması gerekebilir.