İçerik

Diğer BölümlerFederal vergi beyannamenizi hane reisi olarak dosyalamak için, aşağıdaki nitelikleri karşılamanız gerekir: vergi yılının son gününde evlenmemiş veya evlenmemiş sayıldınız; bir evin bakımı için maliyetin yarısından fazlasını ödüyorsunuz; ve yılın en az yarısında sizinle birlikte evinizde yaşayan nitelikli bir kişi vardı. Hanehalkı reisi niteliklerini karşılıyorsanız, genellikle vergi oranınız bekar veya evli için ayrı ayrı dosyalama oranlarından daha düşük olacak ve daha yüksek bir standart kesinti alacaksınız. Ayrıca, evliyseniz ve ayrı başvuru yaparsanız talep edemeyeceğiniz, bağımlı bakım kredisi ve kazanılan gelir kredisi gibi belirli kredileri talep etme hakkına da sahip olacaksınız. Bu, bir vergi tasarrufu veya daha yüksek bir geri ödeme sağlayabilir.

Adımlar

Bölüm 1/4: Medeni Duruma Göre Yeterlilik

IRS medeni durumunuzu belirleyin. Hane reisi olarak başvurmak için ilk yeterlilik, vergi yılının son günü evlenmemiş olmanız gerektiğidir. Hane reisi olarak başvurmak amacıyla, IRS, vergi yılının son gününde aşağıdaki durumlarda tüm yıl boyunca evlenmemiş veya evli ancak evlenmemiş olarak kabul eder:- Evlenmemişti; veya boşanma veya ayrı bir nafaka kararı ile yasal olarak eşinizden ayrılmış. Evli olanlar veya boşanmış olanlar için IRS, evli olmayanları, vergi yılının son gününe kadar nihai bir boşanma kararnamesini veya iptal kararını almış ve eyaletinizin vergi amaçlı evlenmemiş olarak tanımlaması (aşağıda tartışılmıştır) olarak tanımlamaktadır. IRS, bir sonraki vergi yılında yalnızca vergi amacıyla boşandıysanız ve eşinizi yeniden evlendirdiyseniz, sizi evli olarak kabul edecek ve sizden dava açmanızı isteyecektir.

- Ayrı ayrı, bekar veya hane reisi dosya statüsünde evlendiğini iddia eden ayrı bir beyanname vermiştir.

- Bir yıl boyunca evinizi ayakta tutmanın maliyetinin yarısından fazlasını ödedi.

- Eşiniz, vergi yılının son altı ayında evinizde yaşamıyordu.

- Eviniz, yılın yarısından fazlası için çocuğunuzun, üvey çocuğunuzun veya koruyucu çocuğunuzun ana eviydi

- Çocuğunuz için muafiyet talep ettiniz.

Vergi yılı içinde boşanmış veya ayrılmışsanız durumunuzu netleştirin. Vergi yılı içinde boşanmış veya yasal olarak ayrılmışsanız, kendi eyaletinizin vergilerinizi beyan etmek için sizi evlenmemiş olarak değerlendirip değerlendirmediğini belirlemelisiniz. IRS, her eyaletin eyalet vergi yasası tarafından belirlenen evli / bekar tanımını ertelemektedir.- Örneğin, Teksas'ta yasal olarak ayrılmış olsanız bile, nihai bir boşanma kararı çıkana kadar vergi açısından evli olarak kabul edilirsiniz.

- Vergi açısından evli olarak kabul edilip edilmediğinizi belirlemek için eyalet hükümetinizin vergi web sitesine veya eyalet vergi yasasına bakmanız gerekir.

- Eyalet hükümeti vergi web sitelerinin bağlantısını şu adreste bulabilirsiniz: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1.

- Eyalet vergisi web sitesine girdikten sonra, "evlenmemiş" ve "vergiler" için bir arama yapmanız gerekebilir.

- Eyaletinizin adını ve "vergi amaçlı ve yasal ayrılık nedeniyle evli" kelimelerini internette de arayabilirsiniz. Bu arama sizi uygun eyalet web sitesine yönlendirmelidir.

Yerleşik olmayan bir yabancı olan eşinize nasıl davranacağınızı seçin. Eşiniz ABD vatandaşı değilse (yabancı), vergi yılı boyunca ikamet etmeyen bir yabancı olarak kabul edilebilir; bu, hane reisi amaçları için evlenmemiş olduğunuz anlamına gelir. Bununla birlikte, IRS, eşinizin aslında yerleşik bir yabancı olup olmadığını belirleyen iki test düzenlemiştir. Bu testlerden herhangi birine göre eşinizin yerleşik bir yabancı olduğu belirlenirse, vergi açısından evli kabul edilirsiniz. İki test, yeşil kart testi ve önemli varlık testidir.

Yeşil kart testi kapsamında eşinizin ikamet durumunu belirleyin. Yeşil kart testi kapsamında, vergi başvurusunda bulunduğunuz takvim yılı içinde herhangi bir zamanda Amerika Birleşik Devletleri'nde yasal olarak daimi ikamet ediyorsanız, eşiniz vergi amaçlı bir mukimdir.

- Bu test kapsamında yerleşik bir yabancı olarak kabul edilirseniz, önemli varlık testine katılmanıza gerek yoktur.

- Yerleşik olmayan bir yabancı olarak kabul edilirseniz, eşinizin ikamet durumunu önemli varlık testi kapsamında belirlemelisiniz.

Eşinizin ikamet durumunu, kapsamlı mevcudiyet testi altında belirleyin. Önemli mevcudiyet testi, başvuruda bulunduğunuz vergi yılından başlayarak, önceki üç yıl boyunca eşinizin ABD'de fiziksel olarak bulunduğu günlerin sayısına bakan iki aşamalı bir testtir.

- Testin ilk bölümünde, söz konusu kişinin, vergi yılı içinde en az 31 gün ABD'de fiziksel olarak bulunup bulunmadığı sorulur. Cevabınız hayır ise, eşiniz ikamet etmeyen bir yabancı olarak kabul edilir. Cevabınız evet ise, testin ikinci bölümüne geçmelisiniz.

- Testin ikinci bölümünde, söz konusu kişinin ABD'de fiziksel olarak önceki 3 yıllık dönemde (başvuruda bulunduğunuz vergi yılı ve hemen öncesinde iki yıl) en az 183 gün olup olmadığı sorulur. 183 günü aşağıda belirtildiği gibi hesaplamalısınız.

- Mevcut vergi beyannamesi yılı için, eşinizin ABD'de bulunduğu tüm günleri toplayın. Örneğin, eşiniz 60 gün kaldıysa, 60 günün tümü 183 toplamda sayılır.

- Vergi yılından önceki yıl için, eşinizin bulunduğu tüm günleri toplayın ve o yıl için toplam gün sayısını 3'e bölün. Cevap (veya bölüm), bu yıla ait gün sayısıdır. Toplam 183 gün. Örneğin, eşiniz 30 gün boyunca oradaysa, 30'u 3'e bölün ve 183 toplamına sayılacak gün sayısı 10'dur.

- Vergi yılından önceki 2 yıl için, eşinizin bulunduğu tüm günleri toplayın ve o yıl için toplam gün sayısını 6'ya bölün. Cevap, bu yıldan 183 güne doğru sayılan gün sayısıdır. Toplam. Örneğin, eşiniz 36 gün oradaysa, 36'yı 6'ya bölün ve 183 toplamına sayılacak gün sayısı 6'dır.

- Üç yılın toplam gün sayısını toplayın. Yukarıdaki örneklerdeki sayıları kullanarak 60 + 10 + 6 = 76 eklemelisiniz.

- Sayı 183 veya daha büyükse, vergi açısından yerleşik bir yabancı olarak kabul edilirsiniz. Sayı 183'ten azsa, eşiniz ikamet etmeyen bir yabancı olarak kabul edilir ve hane reisi amaçları için evlenmemiş sayılırsınız.

Bölüm 2/4: Evinizin Bakımı İçin Maliyetin Yarısından Fazlasını Ödemek

Evinizle ilgili tüm mali belgeleri toplayın. Hane reisi olarak başvurmak için ikinci yeterliliği karşılamak için, vergi yılı boyunca evinizin bakım masraflarının yarısından fazlasını ödediğinizi gösterebilmelisiniz. Evin bakımı genel olarak ele alınır ve sadece elektrik faturalarını ve kira / ipoteği değil, aynı zamanda evde yenen yiyeceklerin maliyetini de içerir. Evinizde bakım için harcadığınız paranın miktarını belgelemek için aşağıdakileri toplamalısınız:

- Başvuruda bulunduğunuz vergi yılına ait işlemleri gösteren tüm banka ekstreleri.

- Tüm iptal edilen çekler veya çek kaydediciniz.

- Başvuruda bulunduğunuz vergi yılına ait tüm kredi kartı ekstreleri.

- Evde yediğiniz bakkaliye veya yemek makbuzları veya ev için satın alınan ev aletleri veya diğer bakım malzemeleri dahil, evin bakımı ile ilgili her türlü makbuz.

- Elektrik faturalarında ne kadar ödediğinizden emin değilseniz, genellikle geçmiş faturaları çevrimiçi olarak veya kamu hizmeti şirketinden telefonla talep edebilirsiniz.

Bir evi bir yıl boyunca tutmanın toplam maliyetini hesaplayın. IRS, toplam bakım maliyetlerini ve ödediğiniz payı aşağıdaki izin verilen maliyet kategorilerine ayırmanızı önerir:

- Mülkiyet vergisi.

- Mortgage faizi gideri.

- Kira.

- Hizmet ücretleri.

- Onarım-bakım.

- Mülk sigortası.

- Evde yenen yiyecekler.

- Diğer ev masrafları.

- Bakım masraflarını hesaplarken, kıyafet, eğitim, tıbbi tedavi, tatiller, hayat sigortası veya ulaşım masraflarını dahil edemezsiniz. Ek olarak, sahip olduğunuz bir evin kira bedelini veya hizmetlerinizin veya hane halkınızın bir ferdinin kira bedelini dahil edemezsiniz.

- IRS, maliyetleri takip etmek için kullanabileceğiniz bir grafik sağlar: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Bakım payınızın yarıdan fazla olup olmadığını belirleyin. Evin bakımı ile ilgili tüm maliyetleri hesapladıktan sonra, her bir kategoriye katkıda bulunup bulunmadığınızı ve diğer kişilerin neyin ödediğini belirlemeniz gerekir. Ödediğiniz toplam miktar başkalarının ödediğinden daha fazlaysa, evi ayakta tutma maliyetinin yarısından fazlasını ödeme şartını karşılıyorsunuz.

Bölüm 3/4: Kalifiye Bir Kişinin Sizinle Yaşayıp Yaşayamayacağını Belirleme

Yılın yarısında birisinin sizinle yaşayıp yaşamadığını belirleyin. Hane reisi olarak başvuruda bulunmanın nihai niteliği, okula gitmek gibi geçici devamsızlıklar dışında, kalifiye bir kişinin sizinle birlikte yılın yarısından fazla bir süre evinizde yaşamasıdır. Eşinizden başka biri, vergi başvurusunda bulunduğunuz vergi yılının yarısından fazlasında sizinle birlikte yaşamadıysa, bu şartı yerine getiremezsiniz. Birisi yılın yarısından fazlasında sizinle birlikte yaşıyorsa, o kişinin uygun niteliklere sahip bir kişinin gereksinimlerini karşılayıp karşılamadığını kontrol etmelisiniz.

- Bu gerekliliğin bir istisnası vardır. Nitelikli kişi bağımlı ebeveyninizse, sizinle yaşaması gerekmez.

Çocuğunuzun kalifiye bir kişi olup olmadığını belirleyin. Bir çocuk, aşağıdaki testi karşılarsa, nitelikli bir çocuk olarak kabul edilebilir:

- Çocuk, sizin oğlunuz, kızınız, üvey çocuğunuz, üvey çocuğunuz, erkek kardeşiniz, kız kardeşiniz, üvey erkek kardeşiniz, üvey kız kardeşiniz, üvey kardeşiniz, üvey kardeşiniz veya bu insanlardan herhangi birinin torunudur.

- Çocuğunuzun başvuruda bulunduğunuz vergi yılının sonunda 19 yaşından küçük olması ve birlikte başvuruda bulunması halinde sizden ve eşinizden daha küçük olması; veya çocuğunuz 24 yaşın altında ve birlikte başvuruda bulunuyorsa sizden ve eşinizden daha küçük bir öğrenci ise; ya da çocuğunuz, yaşına bakılmaksızın yılın herhangi bir zamanında kalıcı ve tamamen sakattır.

- Çocuk, yılın yarısından fazlasında sizinle yaşadı.

- Çocuk yıl boyunca kendi desteğinin yarısından fazlasını sağlamadı.

- Çocuk, söz konusu müşterek beyanname yalnızca ödenen vergi kesintisi veya ödenen tahmini verginin iadesini talep etmek için yapılmadığı sürece, yıl için ortak beyanname vermez.

Nitelikli bir akrabanızın sizinle yaşayıp yaşamadığını belirleyin. Nitelikli kişinin başka bir kategorisi de sizinle birlikte yaşayan bir akrabadır. IRS’nin nitelikli bir kişi için gereksinimlerini karşılamak için yakınınız aşağıdaki testi karşılamalıdır:

- Kişi, nitelikli çocuğunuz veya başka bir vergi mükellefinin hak sahibi çocuğu olamaz.

- Kişi ya sizinle yaşamaktan muaf bir akraba olmalı ya da tüm yıl boyunca sizinle birlikte evinizin bir ferdi olarak yaşamalıdır ve ilişki yerel yasaları ihlal edemez.

- Sizinle yaşamaktan muaf olan akrabalar arasında şunlar yer alır: çocuğunuz, üvey çocuğunuz, koruyucu çocuğunuz veya bunlardan herhangi birinin soyundan gelenler; erkek kardeşiniz, kız kardeşiniz, üvey erkek kardeşiniz, üvey kardeşiniz, üvey kardeşiniz veya üvey kardeşiniz; baba, anne, büyükbaba veya başka bir doğrudan ata, ancak koruyucu ebeveyn değil; üvey baba veya üvey anne; erkek kardeşinizin, kız kardeşinizin, üvey erkek kardeşinizin veya kız kardeşinizin oğlu veya kızı; babanızın veya annenizin erkek veya kız kardeşi; veya damadınız, gelininiz, kayınpederiniz, kayınvalideniz, kayınbiraderiniz veya baldızınız.

- Hem nitelikli kişi testini hem de bir kişinin vergi yılı boyunca sizinle ne kadar süre yaşaması gerektiğine dair gereksinimleri karşılıyorsanız, üçüncü yeterliliği hane reisi olarak dosyalamak için yerine getirmiş olursunuz.

Bölüm 4/4: Vergi İadelerinizde Hane Reisinin Belirtilmesi

Doğru vergi formunu kullanın. Hane reisi olarak başvuruda bulunmak için üç niteliği karşıladığınızı belirledikten sonra, hanehalkı reisi statüsünü yalnızca IRS Form 1040A veya Form1040 doldurarak talep edebilirsiniz. Ayrıca, Bekar veya Evli Ortak Dosyalama durumlarını veya ABD Yerleşik Olmayan Yabancılar için 1040NR ve 1040NR-EZ durumlarını dosyalamak için bir 1040EZ başvurusunda bulunabilirsiniz.

- Bu formları IRS'den şu adresten indirebilirsiniz: https://www.irs.gov/Forms-&-Pubs.

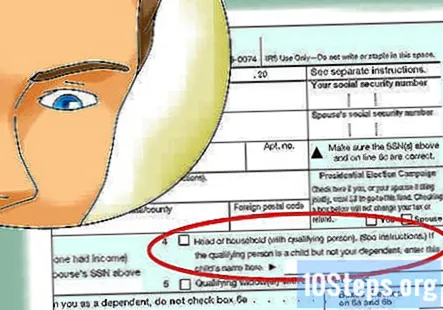

"Hane Reisi" etiketli kutuyu işaretleyin."Kişisel bilgilerinizi girdikten sonra, dosyalama durumunuzu belirtmek için" Hane Reisi "etiketli kutuyu işaretlemelisiniz.

- Ayrıca, başka hiçbir vergi mükellefi sizi bakmakla yükümlü olduğunuz kişi olarak talep edemediği sürece, kendiniz ve bakmakla yükümlü olduğunuz kişilerin her biri için bir muafiyet talep edebilirsiniz.

Vergilerinizi tamamlayın. Kendinizi hane reisi olarak belirledikten sonra, gerekli tüm bilgileri IRS Form 1040 veya Form 1040A'da sağlamalısınız.

Topluluk Soruları ve Cevapları

Nişanlımı bakmakla yükümlü olduğunuz kişi olarak listeleyebilir miyim, böylece hane reisine başvurabilir miyim? Vergilerini zaten verdi.

Mali Danışman Jill Newman, Ohio'da 20 yılı aşkın muhasebe tecrübesine sahip bir Yeminli Mali Müşavirdir (CPA). CPA derecesini Ohio Muhasebe Kurulundan 1994 yılında almıştır ve İşletme / Muhasebe alanında BS sahibidir.

Eski kocam tüm ev masraflarını öderse ve biz oda arkadaşı olarak yaşarsak, hane reisi talep edebilir mi?

Mali Danışman Jill Newman, Ohio'da 20 yılı aşkın muhasebe tecrübesine sahip bir Yeminli Mali Müşavirdir (CPA). CPA derecesini Ohio Muhasebe Kurulundan 1994 yılında almıştır ve İşletme / Muhasebe alanında BS sahibidir.

Eski kocam tüm ev masraflarını öderse ve biz oda arkadaşı olarak yaşarsak, hane reisi talep edebilir mi?

Yapabilirdi, ancak vergilerinizi doğrulayıcı bir şekilde dosyalamak istersiniz.

Kızım ve üç çocuğu benimle yaşıyorlarsa ve hanehalkı reisi olarak dönüşünü zaten yapmışsa her şeyin parasını ben ödüyorsam, hane reisi olarak başvurabilir miyim?

Bunu yapmanın tek yolu, düzeltilmiş bir iade (1040X) hazırlaması, dosyalama durumunu bekar olarak değiştirmesi ve yalnızca kendisini bağımlı olduğunu iddia etmesi olacaktır. Bu yapıldıktan sonra hane reisi talep edebilir ve üç çocuğu bakmakla yükümlü olduğunuz kişi olarak kullanabilirsiniz. Dönüşünü değiştirmeyi reddederse, her şeyin parasını ödemeyi bırakıp orada yaşamak için ondan ücret almaya başlamak dışında yapabileceğiniz hiçbir şey yoktur.

Nişanlımı bağımlı olarak listeleyebilir miyim?

Evet, nişanlınızın yaşam masraflarının çoğunu siz ödüyorsanız, o sizinle yaşıyor ve geliri belli sınırlar içinde kalıyor.

Eski kocam vergilerini talep ediyor ve benimle yaşıyorsa çocuğumu vergilerime yazmam gerekir mi?

Buradaki en iyi hareket tarzını belirleyecek pek çok faktör vardır, eski kocanızla ne kadar zaman geçirdiği, çocuğu maddi olarak destekleyen vb. Gibi. Verebilecek yerel bir vergi acentesi ile iletişime geçmenizi tavsiye ederim. bireysel senaryonuza göre daha fazla ayrıntı.

Hane halkı başkanı gereksinimlerini okudum. Sanırım onlarla tanıştım. Bekarım ve 2019'un tamamı için ipotek ve vergilerim dahil tüm faturaları ödedim. Kız arkadaşım tam bir yıl benimle yaşadı. Gereksinimleri karşılıyor muyum? Cevap

Çocuklarımın evli olmayan annesiyle yaşıyorsam ve onun geliri yoksa, yine de hane reisi olarak başvurabilir miyim? Cevap

Tüm masrafları karşılamak için eşimle paylaşılan bir banka hesabını kullanırsam, evimin bakım masraflarının yarısından fazlasını ödediğimi nasıl kanıtlayabilirim? Cevap

Bir eş, diğer eş onu terk ettiğinde bekar veya hane reisi olduğunu iddia edebilir mi? Cevap

Bir akraba hane reisi olarak başvururken bir akrabanın bakmakla yükümlü olduğu bir kişi olması gerekir mi? Cevap

İpuçları

- Hane reisi talep ediyorsanız, ancak diğer eş çocuğu bir muafiyet olarak talep ediyorsa (çocukla ilgili vergi tasarruflarını adil bir şekilde paylaşmak için), Form 8332, Velayet Eden Ebeveyn Tarafından Çocuk Muafiyetine İlişkin İddianın İptali / İptali Formunu doldurmalısınız. Bu form, velayet sahibi olmayan ebeveyne çocuğu bakmakla yükümlü olunan kişi olarak talep etmesine izin verir.

Uyarılar

- Hane reisi statüsü altında dosyalama gereklilikleri değişebileceğinden, gelir vergisi beyannamenizi doldurmadan önce her yıl vergi kodunu kontrol edin.