Yazar:

Laura McKinney

Yaratılış Tarihi:

3 Lang L: none (month-011) 2021

Güncelleme Tarihi:

9 Mayıs Ayı 2024

![ALLAH İYİ İNSANI ŞÖYLE TARİF EDİYOR - [Kalite Standardı] | Nurettin Yıldız](https://i.ytimg.com/vi/8hbm4A3BJwE/hqdefault.jpg)

İçerik

Bu yazıda: Satın alma boşluğunu anlama Satın alma boşluğunu anlama5 Referanslar

Satın alma kaybı, bir şirket başka bir şirketin hisselerinin tamamını elde ettiğinde artan, maddi olmayan bir türdür. Birleşmiş bir şirketin değerini artırmak için satın alımlar yapıldığından, şirketin alım fiyatı genellikle satın alınan şirketin pazarının toplam değerini aşmaktadır. Piyasa değeri ile alım fiyatı arasındaki bu farka şerefiye denir ve ana şirketin hesap kayıtlarının dengesini korumak için gereklidir. Satın alma açığını hesaba katmayı öğrenmek, satın alımları bilançoda doğru şekilde kaydetmenizi sağlayacaktır.

aşamaları

1. Bölüm Satın alma açığını anlama

-

Maddi ve maddi olmayan mallar arasındaki farkı bilir. Satın alma açığı maddi olmayan bir mal olarak kabul edilir. Mülkiyet, makine veya taşıt gibi fiziksel mülk olan maddi mülkün aksine, maddi olmayan mülk, marka adları, telif hakları, patentler veya ticari markalar gibi etkilenemeyen mülklerdir.- Muhasebede maddi ve maddi olmayan mallar bilançoda kayıt altına alınmaktadır, çünkü her iki mal türü de bir değere sahiptir.

-

Şirketin defter değerini hesaplayın. Edinme açığı kavramını anlamak için, kitabın değerini anlamanız gerekir. Defter değeri, bir şirketin maddi mallarının, şirketin borçlarını eksi değeridir. Kitap değeri, bilançoda tanınan işletmenin değeri olduğu için denir.- Örneğin, bir şirketin maddi varlıklarının 2 milyon avro, maddi olmayan malların ise 500.000 avro ve 1 milyon avro borcu olduğunu varsayalım. Bu, defter değerinin 1 milyon Euro'ya eşit olduğu anlamına gelir (2 milyon maddi varlık eksi 1 milyon borç).

- Bir şirketin malının değeri, orijinal maliyetine eşittir.

- Bir işletmenin defter değerinin mutlaka bir işletmenin piyasa değerine (gerçeğe uygun değer olarak da bilinir) veya pazarın ne ödemeye razı olacağına eşit olmadığını unutmayın. Örneğin, davamızdaki şirket 1 milyon avroluk bir defter değerine sahip, ancak pazar 3 milyon avro ödemek istiyor.

-

Kazanım boşluğunun tanımını öğrenin. Bir şirket geri alındığında, şerefiye alım fiyatı ile şirketin gerçeğe uygun değeri arasındaki farka eşittir. Adil değer, bir malın tahmini piyasa değeridir, ancak bu örnek için gerçeğe uygun değerin defter değerine eşit olduğunu varsayıyoruz.- Örneğin, A Şirketi'nin B Şirketi'ni 1 milyon dolardan satın almak istediğini varsayalım. B şirketinin defter değerinin 500.000 Euro olduğunu varsayalım. Şerefiye, alış fiyatı ile defter değeri arasındaki farka eşit olduğundan, bu durumda satın alma açığı 500.000 avro olacaktır.

- Satın alma açığı çeşitli nedenlerden dolayı mevcut olabilir. Bir şirket, defter değerinden daha fazla ödeme yapmaya istekli olabilir, çünkü söz konusu şirket büyük bir kar marjı fark eder veya ileriye dönük bir kar artışı veya çok büyük bir rekabet avantajına sahiptir.

Bölüm 2 Satın alma açığı için muhasebe

-

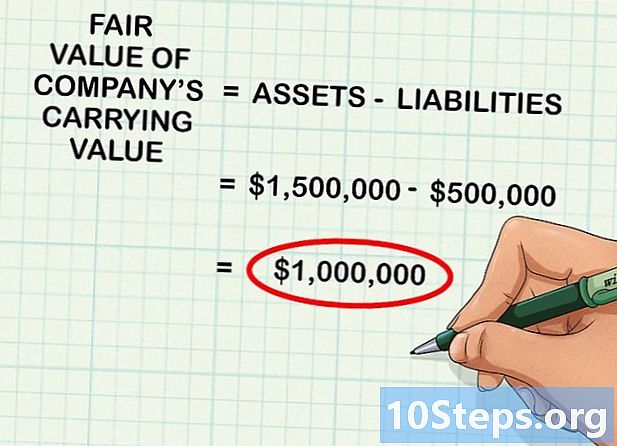

Şirket malının gerçeğe uygun değerini belirleyin. Yukarıda bahsedildiği gibi, bir şirketin defter değeri her zaman gerçeğe uygun değere (veya piyasadaki bir kişinin şirket için ödemeye razı olacağı değerleme değerine) eşit değildir. İlk adım, işletmenin defter değerini (veya daha az borcu olan varlıkları) göz önünde bulundurmak ve gerçeğe uygun değeri belirlemektir.- Örneğin, satış için şirketin defter değeri 1 milyon Euro'dur. Bununla birlikte, güçlü piyasa koşulları göz önüne alındığında, gerçeğe uygun değer 1,5 milyon avrodan biraz daha yüksek olacaktır. Bu, insanların bu 1 milyon avroluk mal için 1,5 milyon avro ödeyeceği anlamına geliyor.

- Gerçeğe uygun değerin hesaplanması genellikle çok karmaşıktır ve yeterli temel bilgi gerektirir ve bu nedenle bir işletmenin gerçeğe uygun değeri genellikle bir muhasebeci veya finansal analist gibi sertifikalı bir profesyonel tarafından hesaplanır.

- Genel olarak, gerçeğe uygun değeri hesaplamak, diğer malların veya benzeri işletmelerin satış fiyatı hakkında bilgi gerektirir. Yaklaşımlardan biri, satışa sunulan benzer şirketlerin ortalamasını hesaplamak ve daha sonra, şirketin kalitesine bağlı olarak, bu değerin altına alınacak şirketin değerini yerleştirmektir.

- Bu yazıda, terim gerçeğe uygun değer anlamında kullanılır piyasa değeri.

-

Alınan tüm malların değerlerini toplayın. Malların gerçeğe uygun değerini belirledikten sonra ekleyebilirsiniz. Örneğin, satın alınacak şirketin 200.000 avro maddi sermayeye, 500.000 avro nakit ve 800.000 avro envanterine sahip olduğunu varsayalım.- Şirketin varlıklarının gerçeğe uygun değeri 1,5 milyon avro olacak.

-

Şirketin borçlarının değerini varlıklardan çıkarın. Şirketin 500.000 avroluk borcu varsa ve bunları 1,5 milyon avroluk varlığından çıkarırsanız, 1 milyon avro olacak olan şirketin defter değerinin gerçeğe uygun değerini alacaksınız.- Bunun anlamı, kitabın değerini almak için şirketin varlık yükümlülüklerini çıkarırsanız ve piyasanın bu varlıklar için teoride ne ödeyeceğini belirlerseniz, bu durumda 1 milyon Euro olacaktır.

-

Şerefiyeyi hesaplamak için satın alma fiyatının gerçeğe uygun değerini çıkarın. Satın alma açığı gerçeğe uygun değer ile işletmenin defter değeri arasındaki fark olarak tanımlanır. Şerefiyeyi hesaplamak için, toplam varlıkları şirketin satın alma fiyatından çıkarın. Sonuç her zaman pozitif bir sayıdır.- Örneğin, bir şirketin 1.000.000 Euro'dan başka bir şirket satın aldığını varsayalım. Satın alınan şirketin gerçeğe uygun değeri 800.000 avro ise, satın alma açığı miktarı 200.000 avro (1.000.000 - 800.000) olacaktır.

-

İşlemi, edinimi hesaba katmak için günlüğe kaydedin. Boşluğun değerini belirledikten sonra, günlükte uygun işlemleri girmek için kullandığınız yazılımı açın.- Yukarıdaki örneğe devam ederek, şirket 800.000 Euro'luk edinilen mülkün hesabını kredilendirecek, 200.000 Euro'luk alım boşluğu hesabını kredilendirecek ve ardından 1.000.000 Euro'luk nakit hesabını borçlandıracak. Satın alma açığı bilançoda bir maddi olmayan duran varlıklardır.

- Bu kayıt dizisi, bilanço varlıklarına 800.000 Avroluk bir giriş, devralma hesabına 200.000 Avroluk giriş ve 1 milyon Avroluk nakit çıkışını temsil etmektedir.

-

Her yıl satın alma açığının amortismanını test edin. Her yıl, değer kaybı olup olmadığını görmek için satın alma açığındaki bozulma test edilmelidir. Değer düşüklüğü, işletmeye kötü bir şey geldiğinde ortaya çıkar ve varlıklarının gerçeğe uygun değerinin defter değerinin altına düşmesiyle sonuçlanır. Bu gerçekleştiğinde, gerçeğe uygun değer ile defter değeri arasındaki farkın değeri şerefiyeden düşülmelidir.- Örneğin, 500.000 Euro kapitalizasyon ve 1 milyon Euro'luk defter değeri olarak 1.5 milyon Euro ile satın aldığınızı varsayalım. Satışların dramatik bir şekilde düşmesi durumunda, bu işletmeler artık 1 milyon değerinde olmayacak. Gerçeğe uygun değer 800.000'e düşerse, şerefiyeyi varlıkların değerindeki düşüşü yansıtmak için 200.000 oranında düşürmelisiniz.

-

Değerleme açığının amortismanına karşılık gelen işlemi gazetede kaydedin. Satın alma açığı amorti edilirse, operasyon gazetede görünmelidir. İşlemi kaydetmek için değer düşüklüğü hesabına amortisman değeri ile kredi verin ve satın alma farkını aynı tutarda ödeyin. Bu değer düşüklüğü hesabını varlıklar için bir karşı taraf hesabı olarak kullanarak satın alma açığındaki azalmayı temsil eder.