Yazar:

Robert Doyle

Yaratılış Tarihi:

20 Temmuz 2021

Güncelleme Tarihi:

2 Mayıs Ayı 2024

İçerik

Beta endeksi, analiz edilen tüm pazara göre belirli bir hisse senedinin oynaklığını veya riskini temsil eder. Beklenen getiri oranını değerlendirmek için kullanılan bir hisse senedinin gerçekte ne kadar riskli olduğunu gösterir. Beta, analistler tarafından portföyleri için hisse senedi seçerken fiyat-kazanç oranı, öz sermaye, borç-öz sermaye oranı ve diğer birçok faktörle birlikte dikkate alınan temel endekslerden biridir.

Adımlar

Yöntem 1/4: Beta'yı basit bir denklemle hesaplama

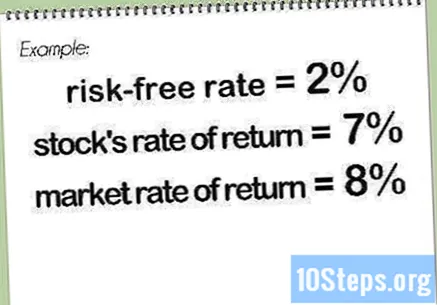

Risksiz oranı bulun. Bu, Tesouro Direto'daki yatırımlarda olduğu gibi, yatırımcının parası riske girmeden bekleyeceği getiri oranıdır. Bu değer genellikle yüzde olarak ifade edilir.

Hisse senedi ve piyasa veya uygun endeks için getiri oranlarını belirleyin. Bu değerler ayrıca yüzde olarak ifade edilir. Genel olarak, geri dönüş oranları birkaç ay içinde ölçülür.- Değerlerden biri veya her ikisi de negatif olabilir, bu da hisse senedine veya bir bütün olarak piyasaya (endeks) yatırımın dönem boyunca bir zararı göstereceğini gösterir. İki orandan yalnızca biri negatifse, beta da negatif olacaktır.

Risksiz oranı iç getiri oranından çıkarın. İç getiri oranı eşitse ve risksiz oran eşitse, fark eşit olacaktır.

Risksiz oranı piyasa getiri endeksinden çıkarın. Piyasa getirisinin oranı veya endeksi eşitse ve risksiz oran eşitse, fark eşit olacaktır.

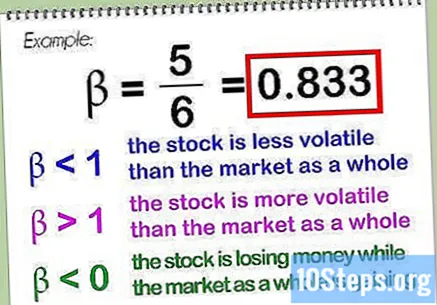

İlk farkı ikinciye bölün. Ortaya çıkan bu kesir, genellikle ondalık biçimde ifade edilen beta değeridir. Yukarıdaki örnekte, beta değeri eşit olacaktır.- Piyasanın kendisi için beta (veya uygun endeks), tanım gereği, kendisi ile karşılaştırıldığı için ve kendi başına bölünen herhangi bir sayı (hariç) eşittir. Daha düşük bir beta değeri, hissenin bir bütün olarak piyasadan daha az uçucu olduğunu gösterirken, daha yüksek bir değer, bu oynaklığın bir bütün olarak piyasanınkinden daha büyük olduğunu gösterir. Beta değeri sıfırdan düşük olabilir, bu da hisse senedinin piyasa kazandığında (büyük olasılıkla) para kaybettiğini veya hisse senedinin piyasa kaybederken daha fazla kazandığını (daha az olası) gösterir.

- Beta değerini belirlerken, hisse senedinin dahil olduğu piyasayı temsil eden bir endeks kullanmak yaygındır (ancak zorunlu değildir). Brezilya hisseleri söz konusu olduğunda, Bovespa Endeksi Bu genellikle kuraldır, ancak belirli eylemlerin analizleri farklı karşılaştırmalara göre hizalanabilir. Bu durumda kullanılabilecek birkaç başka dizin vardır. Uluslararası eylemler söz konusu olduğunda, MSCI EAFE (Avrupa, Avustralya ve Uzak Doğu'yu temsil eden) çok faydalı bir endeks olabilir.

Yöntem 2/4: Bir hisse senedinin getiri oranını belirlemek için betayı kullanma

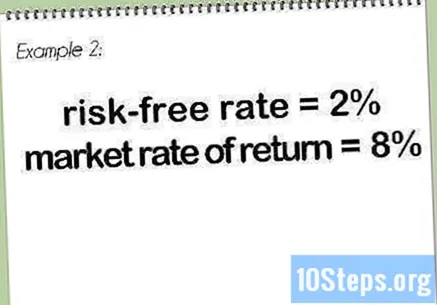

Risksiz oranı bulun. Bu, yukarıda "Betayı basit bir denklemle hesaplamak". Burada aynı değer örnek olarak kullanılacaktır.

Piyasa getiri oranını veya temsili endeksi belirleyin. Örnekte, yukarıdaki ile aynı hediye değeri kullanılacaktır.

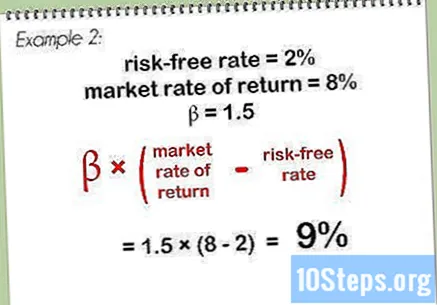

Beta değerini piyasa getiri oranı ile risksiz oran arasındaki farkla çarpın. Bu örnekte, bir. Risksiz oran ve piyasanın getiri oranı göz önüne alındığında, sonuç eşit olacaktır. Bu sonucu beta ile çarparak elde edersiniz.

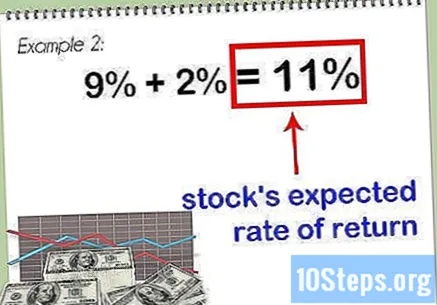

Sonucu risksiz orana ekleyin. Bu, hisse senedi için beklenen getiri oranını gösteren bir toplamı temsil eder.

- Bir hissenin beta değeri ne kadar yüksekse, beklenen getiri oranı o kadar yüksek olur. Bununla birlikte, bu yüksek değer, daha büyük risklerle birlikte gelir ve bir yatırımcının portföyünün bir parçası olması gerekip gerekmediğini düşünmeden önce hissenin diğer temel noktalarını gözlemlemeyi gerekli kılar.

Yöntem 3/4: Beta'yı Belirlemek için Excel Grafiklerini Kullanma

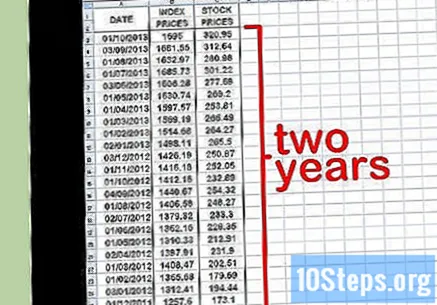

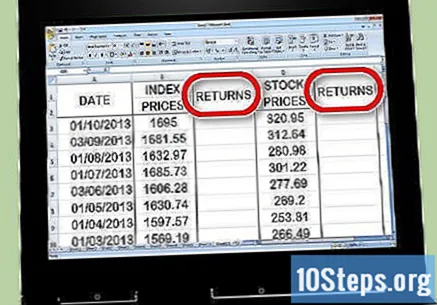

Excel'de üç fiyat sütunu oluşturun. İlki tarihi temsil edecek. İkincisi, endekslerin fiyatlarını girmelisiniz - bu "genel pazar"beta değerinizi karşılaştırdığınız temelde. Üçüncü sütuna, beta değerinin hesaplandığı hisse senedinin fiyatlarını girin.

İlgili verileri elektronik tabloya ekleyin. Aylık aralıklarla başlamaya çalışın. Bir tarih seçin - örneğin, ayın başlangıcı - ve borsa endeksine karşılık gelen değeri girin (örneğin Ibovespa, örneğin) ve o günkü hisse fiyatı. Yakın tarihler koymayı deneyin, belki geçmişte bir veya iki yıla kadar uzayan. Her tarihte endeks değerini ve hisse fiyatını not edin.

- Seçilen zaman aralığı ne kadar uzunsa, beta hesaplaması o kadar doğru olacaktır. Tarihsel değer, daha uzun bir süre boyunca analiz ettiğinizde değişir.

Fiyat sütunlarının sağında iki iade sütunu oluşturun. Endeks iadeleri için bir sütun kullanılırken, ikinci sütun hisse senedi iadeleri için kullanılacaktır. Bir sonraki adımda öğretilecek getirileri belirlemek için bir Excel formülü kullanacaksınız.

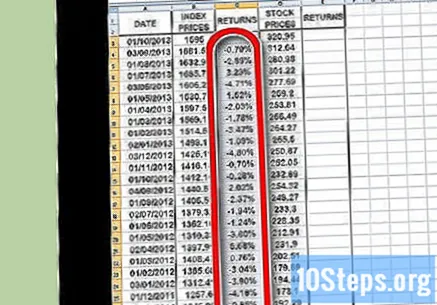

Borsa endeksi için getirileri hesaplamaya başlayın. Dizin dönüşü için sütunun ikinci hücresine bir (eşittir işareti) ekleyin. Fare imleci ile Pazartesi dizinin sütun hücresini seçin ve bir (eksi işareti) ekleyin, ardından dizin sütununun ilk hücresini tıklayın. Bir (eğik çizgi) yazın ve ardından dizin sütunundaki ilk hücreye tekrar tıklayın. Basın ⏎ Dönüş veya ↵ Girin devam etmek.

- İade hızlı bir hesaplama olduğundan mesaiilk hücreye boş olması gereken herhangi bir bilgi girmeyeceksiniz. Doğru hesaplama için en az iki veri noktası gereklidir, bu nedenle dizin dönüş sütununun ikinci hücresiyle başlamalısınız.

- Burada, en son değeri en eskiden çıkarır ve ardından sonucu en eski değere bölersiniz. Bu şekilde o dönem için kayıp veya kazanç yüzdesi elde edilir.

- Dönüş sütunu için denkleminiz şu şekilde olacaktır:

İşlevi kullanın Kopyala Endeks fiyatı sütunundaki tüm veri noktaları için işlemi tekrarlamak. Bunu yapmak için, dizin dönüş hücresinin sağ altındaki küçük kareye tıklayın ve onu son veriye sürükleyin. Temel olarak, Excel'den seçilen hücrelerin her birinde aynı formülü (yukarıda) çoğaltmasını isteyeceksiniz.

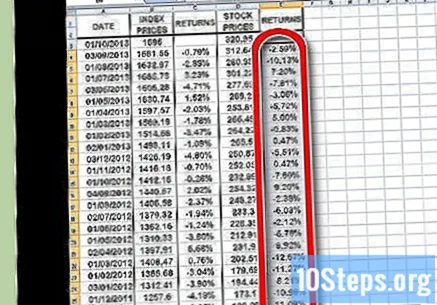

Getirileri hesaplamak için aynı işlemi tekrarlayın, ancak bu sefer endeks yerine bireysel hisse senedi için. Bitirdikten sonra, hisse senedi endeksi ve bireysel hisse senedi iadelerini görüntüleyen yüzde olarak biçimlendirilmiş iki sütununuz olacaktır.

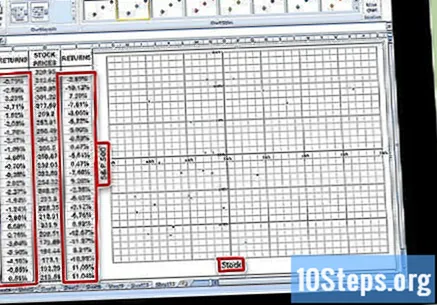

Verileri bir grafik olarak görüntüleyin. İki iade sütunundaki tüm verileri vurgulayın ve Excel'de Grafikler düğmesine basın. X Y (Dağılım) içindeki seçeneklerden birini seçin. Eksene kullanılan dizinin adını verin ("Ibovespa", örneğin) ve eksene analiz edilmekte olan eylemin adı.

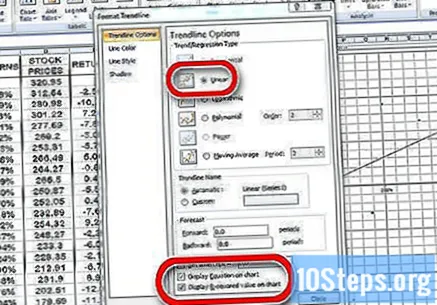

Ayrıca dağılım grafiğinize bir eğilim çizgisi yerleştirin. Bunu yapmak için, Grafik Öğesi Ekle → {Trend Çizgisi} 'ne gidip manuel giriş yapabilirsiniz. Denklemi ve değeri grafikte görüntülemeyi unutmayın.

- Bir polinom veya hareketli ortalama değil, doğrusal bir eğilim çizgisi seçin.

- Denklemin grafikte gösterilmesi, değerin yanı sıra, emrinizdeki Excel sürümüne bağlı olacaktır. En son sürümlerde, Hızlı Düzen'e gidin ve bu değişkenleri zaten görüntüleyen düzeni bulun.

- Eski sürümlerde, Grafik Araçları → Biçim → Grafik Öğeleri → Düzen → Eğilim Çizgisi'ne gidin.

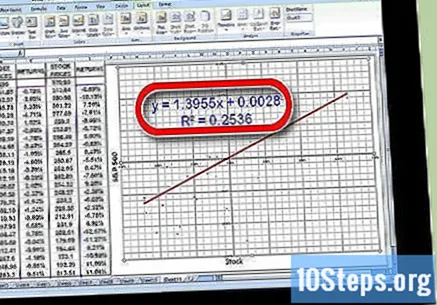

Eğilim çizgisi denklemindeki değer için katsayıyı belirleyin. Şeklinde yazılacaktır. Bu durumda katsayı, betanızı temsil eder.

- Değer, genel olarak hisse senedi getirileri ile piyasa getirileri arasındaki varyans ilişkisini gösterir. Gibi yüksek bir değer, ikisi arasında büyük bir fark olduğunu gösterir. Gibi düşük bir değer, ikisi arasındaki farkın daha küçük olduğunu gösterir.

Yöntem 4/4: Betayı Anlamak

Betayı nasıl yorumlayacağınızı öğrenin. Bu değişken, bir bütün olarak piyasaya göre bir yatırımcının belirli bir hisse senedine sahip olduğu için üstlendiği riski temsil eder. Bu nedenle, tek bir hisse senedinin getirilerini bir endekste olanlarla karşılaştırmanız gerekir. İndeks, dayandığı referanstır. Bir endeksin riski sabittir. Bir beta değeri alt a, hisse senedinin karşılaştırıldığı endeksten daha az riskli olduğunu gösterir. Bir beta değeri daha yüksek a ise hisse senedinin karşılaştırma endeksinden daha riskli olduğunu gösterir.

- Şu örneğe bakın: Germ Terminator beta 'Gino'nun içinde şart koşulduğunu varsayalım. Temel karşılaştırma ölçütü olan temel Ibovespa endeksi ile karşılaştırıldığında, yarım sunulan risk. Ibovespa düşerse, 'Gino' hissesinin fiyatı sadece düşer.

- Başka bir örnekte, Francis Cenaze Töreni'nin Ibovespa'ya kıyasla beta değerine eşit olduğunu hayal edin. Ibovespa endeksi düşerse, Francis'in hisse fiyatı daha da düşecek, yani yaklaşık olarak.

Riskin genellikle geri dönüşle ilgili olduğunu bilin. Yüksek risk, yüksek ödül. Düşük risk, düşük ödül. Düşük beta değerine sahip bir hisse senedi, düşüşte Ibovespa kadar kaybetmez, ancak yükseliş anında o kadar da kazanmaz. Öte yandan, betası daha yüksek olan bir hisse senedi, Ibovespa'dan daha fazla kaybedecek, ancak artı olarak daha fazla kazanacaktır.

- Örneğin, Veneta Poison Extraction Service'in yalnızca Vermeer borsa vurduğunda kazandığının bir beta sürümüne sahip olduğunu varsayalım. Ancak, bir düşüş varsa, stok yalnızca düşecektir.

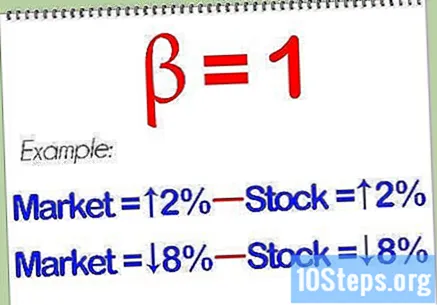

Beta değerine eşit bir hisse senedinin piyasaya paralel hareket etmesi muhtemeldir. Hesaplamaları yaparsanız ve analiz edilen hisse senedinin beta değerine sahip olduğunu belirlerseniz, kıyas ölçütünden daha fazla veya daha az riskli olmayacağını gösterir. Piyasa yükselirse, hisse senedi yükselir. Piyasa düşerse, hisse senedi de düşer.

Daha fazla çeşitlilik için portföyünüzde hem yüksek hem de düşük beta paylarına sahip olun. Çeşitli endekslere sahip iyi bir hisse senedi karışımı, piyasanın bir noktasında ortaya çıkan öngörülemeyen olayların üstesinden gelmenize yardımcı olabilir. Doğal olarak, düşük beta değerine sahip hisse senetleri yüksek zamanlarda piyasanın tamamında düşük performans gösterme eğiliminde olduğundan, bu karışım aynı zamanda en iyi anların o kadar yoğun hissedilmeyeceği anlamına da geliyor.

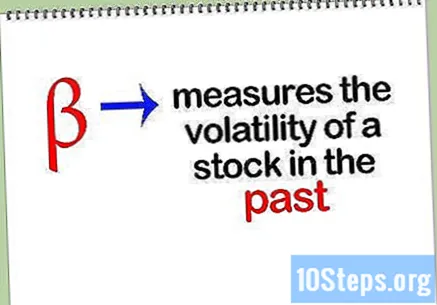

Çoğu finansal spekülasyon aracında olduğu gibi, beta endeksinin geleceği tahmin edemeyeceğini anlayın. Sadece bir hisse senedinin geçmişteki oynaklığını ölçer. Bu dalgalanmayı geleceğe yansıtmak mümkündür, ancak her zaman işe yaramayacaktır. Bir hisse senedinin beta endeksi bir yıldan diğerine önemli ölçüde değişebilir, bu nedenle makul bir prognoz aracı olarak hizmet edebilir.

İpuçları

- Finansal zaman serileri yeterince dengeli bir ağırlığa sahip olmadığından, klasik kovaryans teorisinin geçerli olmayabileceğini unutmayın. Aslında, temeldeki dağılımdaki standart sapma ve ortalama bile olmayabilir! Yani belki kullanarak bir değişiklik yayılmış ve standart değerler yerine ortalama çeyrekler en iyi sonucu verebilir.

- Beta değeri, piyasanın yükselip alçalmadığını dikkate almadan belirli bir süre boyunca bir hisse senedinin oynaklığını analiz eder. Diğer temel eylem noktalarında olduğu gibi, analiz edilen geçmiş performans, gelecekte nasıl davranacağını garanti etmez.

Uyarılar

- En yüksek oynaklığa sahip hisse senedi, piyasadan en az oynaklığa ve en yüksek getiri korelasyonuna sahip hisse senedi ile karşılaştırıldığında getiri açısından en az korelasyona sahipse, tek başına beta değeri, iki hisse senedinden hangisinin en riskli olduğunu belirleyemez.